Dans une succession française, la valeur du mobilier n’est jamais un simple détail comptable. La règle du forfait mobilier de 5 % sert souvent de filet de sécurité, mais elle n’est utile que si l’on comprend quand elle s’applique, ce qu’elle couvre vraiment et comment elle se combine avec un inventaire notarié ou une vente aux enchères. C’est précisément ce point de bascule qui intéresse autant les héritiers que ceux qui gèrent des antiquités, des tableaux ou des pièces de collection.

Les repères utiles avant de choisir une méthode d’évaluation

- Sans inventaire notarié ni vente publique valable, les meubles sont en principe retenus à 5 % de la valeur des autres biens de la succession.

- La vente publique l’emporte sur les autres méthodes si elle intervient dans les 2 ans du décès ; l’inventaire notarié doit, lui, être dressé dans les 5 ans.

- Le forfait porte sur l’actif brut successoral, avant déduction du passif, ce qui peut le rendre trop haut ou trop bas selon les dossiers.

- Les tableaux, antiquités et objets de collection ne se traitent pas toujours comme des meubles ordinaires : leur destination et leur mode de détention comptent.

- Dans les successions avec mobilier de valeur, un inventaire ou une vente aux enchères peut fournir une base plus juste et plus défendable qu’un pourcentage automatique.

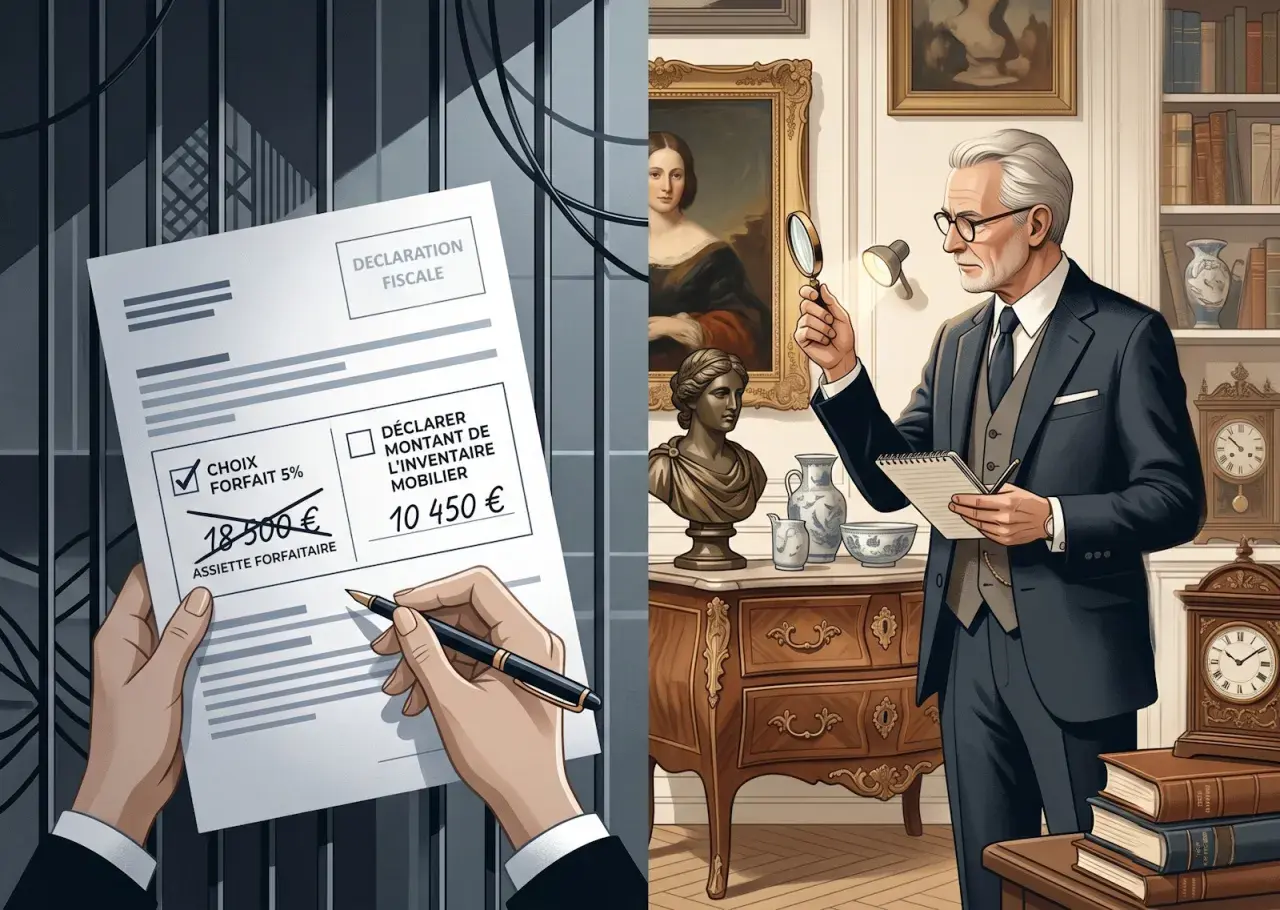

Ce que couvre vraiment la règle des 5 %

Service-Public rappelle que les meubles meublants sont les biens mobiliers qui servent à l’usage et à l’ornement d’un logement. On parle donc d’une catégorie concrète, pas d’un fourre-tout fiscal : lits, sièges, tables, miroirs, horloges, électroménager, mais aussi certains meubles anciens dès lors qu’ils gardent une fonction domestique. En l’absence d’inventaire notarié, l’administration retient une base forfaitaire égale à 5 % de la valeur des autres biens de la succession.Je traite cette règle comme une solution de secours. Elle a l’avantage d’être simple, mais elle devient vite grossière dès qu’un intérieur contient des pièces anciennes, des objets signés ou un ensemble décoratif qui a une vraie valeur de marché. Le bon réflexe consiste donc à séparer ce qui relève du mobilier courant de ce qui mérite une estimation individuelle. C’est cette séparation qui ouvre ensuite la voie à une vente publique ou à un inventaire mieux construit.

- Entrent généralement dans le champ : mobilier d’usage courant, éléments décoratifs intégrés à l’aménagement, équipements domestiques usuels.

- Demandent une vigilance particulière : tableaux, sculptures, pendules anciennes, services en porcelaine, bronzes, meubles signés, lots homogènes de collection.

- Sortent du raisonnement automatique : tout ce qui relève d’une logique de collection ou d’une valeur d’art clairement individualisée.

Le vrai sujet n’est donc pas de savoir si le mobilier existe, mais comment le documenter correctement. Et dès qu’il y a de la valeur, la vente publique devient une option très différente du forfait par défaut.

Pourquoi la vente publique change la donne

Le BOFiP précise que la vente publique est la première base d’évaluation à retenir, avant l’inventaire et avant le forfait de 5 %. Concrètement, lorsqu’un meuble meublant est vendu publiquement dans les 2 ans du décès, le prix net de cette vente devient la référence fiscale pour les biens concernés. Le net de vente compte, c’est-à-dire le prix après déduction des frais exposés pour parvenir à la vente, dès lors qu’ils sont justifiés.

Dans le marché des antiquités et des enchères, c’est une donnée importante : le prix public est une preuve vivante du marché à une date donnée. Pour une succession, cela peut être très utile si les meubles ou objets ont une valeur identifiable, si les héritiers souhaitent vendre rapidement, ou si une partie du contenu a déjà trouvé preneur chez un professionnel habilité. À l’inverse, une vente mal préparée peut sous-évaluer un ensemble cohérent, surtout quand on disperse des lots qui auraient eu plus de force ensemble. Je vois souvent cette erreur sur des collections de petits objets, des paires de meubles ou des ensembles décoratifs.

La vente publique est donc intéressante, mais elle n’est pas magique. Elle aide quand le marché est bien cadré, quand les lots sont pertinents et quand le calendrier successoral est compatible avec la mise en vente. Si ces conditions ne sont pas réunies, l’inventaire redevient le véritable point d’appui.

Quand l’inventaire notarié vaut mieux que le pourcentage

À défaut de vente publique, la valeur peut être fixée par un inventaire dressé dans les formes requises et dans les 5 ans du décès. C’est souvent la meilleure voie quand le mobilier n’est pas homogène, quand certaines pièces sont nettement plus intéressantes que d’autres ou quand la famille veut éviter qu’un pourcentage automatique remplace une réalité patrimoniale plus fine. Un inventaire bien fait permet d’identifier les objets, de les décrire, de les rapprocher d’une valeur de marché et de limiter les contestations plus tard.

En pratique, je préfère l’inventaire dès qu’un logement contient des meubles anciens, des objets décoratifs de valeur, des livres rares, des porcelaines, des bronzes ou des pièces dont l’estimation ne se lit pas correctement dans un simple pourcentage. C’est aussi utile quand certains héritiers souhaitent conserver des biens au lieu de vendre immédiatement. On obtient alors une base plus lisible pour partager, racheter ou arbitrer les lots.

Mais l’inventaire n’est défendable que s’il est sérieux. Un inventaire incomplet, trop sommaire ou mal construit peut être écarté. La logique administrative reste simple : si la preuve de la valeur réelle est faible, le forfait de 5 % reprend la main. Pour un dossier sensible, je préfère donc un inventaire propre à une estimation approximative qui donnera une fausse impression de sécurité.Cette exigence devient encore plus nette dès qu’il y a des tableaux, des œuvres ou des objets qui relèvent davantage du marché de l’art que du mobilier domestique.

Antiquités, tableaux et collections ne rentrent pas toujours dans la même case

Le point le plus délicat, dans les successions de collectionneurs, tient au classement des biens. Le BOFiP distingue clairement les tableaux qui ont le caractère de meubles meublants de ceux qui relèvent d’objets d’art ou de collection. La logique n’est pas la signature de l’artiste, mais la destination du bien : un tableau accroché pour orner un appartement peut rester dans la catégorie des meubles meublants, alors qu’une série exposée dans une pièce dédiée ou conservée comme collection suit un autre régime.

C’est ici que la notion de marché prend tout son sens. Une commode Régence, une paire de fauteuils estampillés, une pendule ancienne, un service complet ou une œuvre encadrée par une vraie provenance ne se jugent pas comme un canapé ou une table de salle à manger. Le contexte de détention, l’état, l’homogénéité du lot et la demande actuelle du marché comptent énormément. En clair, une pièce peut être décorative sans être anodine, et une pièce de collection n’est pas forcément traitée comme un meuble d’usage.

- Tableau dans le salon : il peut encore être analysé comme meuble meublant si sa fonction est décorative dans l’habitation.

- Tableaux regroupés dans une galerie ou une pièce dédiée : on s’éloigne du meuble ordinaire et on entre dans la logique de collection.

- Objet conservé dans un coffre ou entreposé à part : l’idée de mobilier d’usage devient beaucoup plus fragile.

Pour ce type de biens, les preuves utiles sont souvent les mêmes que sur le marché des enchères : ancien inventaire, catalogue de vente, facture d’achat, police d’assurance, estimation d’expert. Quand ces pièces existent, elles valent mieux qu’une estimation globale faite à la louche.

Comment choisir entre forfait, inventaire et enchères

Je pars presque toujours d’un calcul simple : comparer la valeur de marché réaliste du mobilier avec 5 % de l’actif brut successoral. Si l’estimation sérieuse des meubles est inférieure au forfait, l’inventaire ou la vente publique peuvent alléger la base taxable. Si la valeur réelle est supérieure, le forfait peut devenir intéressant pour les héritiers. Tout se joue donc sur l’écart entre la valeur probable et le seuil fiscal, mais aussi sur les coûts et la qualité de la preuve disponible.

| Méthode | Base retenue | Quand elle est utile | Limite principale |

|---|---|---|---|

| Forfait à 5 % | 5 % de l’actif brut successoral | Mobilier courant, dossier simple, absence de preuve plus précise | Risque de décalage fort avec la valeur réelle |

| Inventaire notarié | Estimation détaillée des biens | Mobilier ancien, lots mixtes, arbitrage familial, valeur réelle inférieure à 5 % | Doit être rigoureux et correctement dressé |

| Vente publique | Prix net de la vente | Biens vendus aux enchères dans les 2 ans du décès | Ne couvre que ce qui est effectivement vendu |

Exemple simple : sur un actif brut de 600 000 €, le forfait fixe la valeur du mobilier à 30 000 €. Si un inventaire crédible mène à 18 000 €, l’écart est réel et justifie la démarche. Si, au contraire, le mobilier ancien ou les objets de collection valent plutôt 45 000 €, le forfait devient fiscalement plus favorable. Ce type de comparaison évite de décider au feeling.

À mes yeux, la bonne méthode n’est donc pas celle qui paraît la plus rapide, mais celle qui colle le mieux à la valeur démontrable des biens. Et ce sont souvent les mêmes dossiers qui révèlent les mêmes erreurs.

Les erreurs qui coûtent cher dans une succession avec mobilier de valeur

Les problèmes les plus fréquents ne viennent pas d’une mauvaise intention, mais d’un mauvais classement ou d’un mauvais timing. Quand il y a des antiquités, des œuvres ou des lots de collection, je vois souvent les mêmes glissements :

- confondre un meuble d’usage avec un objet d’art ou de collection ;

- attendre trop longtemps et perdre la possibilité de s’appuyer sur une vente publique valable dans les 2 ans ;

- faire un inventaire trop sommaire, sans description suffisamment exploitable ;

- négliger les anciennes polices d’assurance, les catalogues de vente ou les factures, alors qu’ils peuvent servir de preuve ;

- croire qu’une vente amiable privée suffit à fixer définitivement la valeur fiscale ;

- appliquer le pourcentage sur une mauvaise base, surtout dans les dossiers avec régime de communauté.

Le point de vigilance majeur reste la preuve. L’administration peut accepter des éléments très divers, mais elle regarde surtout leur cohérence. Une estimation d’expert isolée, sans contexte, pèse moins qu’un ensemble de documents convergents. À l’inverse, un dossier bien tenu, avec inventaire, photos, historique et, si besoin, résultats de vente publique, devient beaucoup plus solide.

Dans les successions patrimoniales, ce n’est donc pas seulement le montant qui compte, mais la manière dont ce montant a été établi. C’est ce qui permet d’éviter les rectifications et les conflits entre héritiers.

Ce que je vérifie avant de figer la valeur du mobilier d’une succession

Avant de retenir une base définitive, je fais toujours le même tri : qu’est-ce qui relève du mobilier courant, qu’est-ce qui relève du marché de l’art, et qu’est-ce qui peut être vendu publiquement dans un délai utile ? Cette simple grille change souvent la décision finale. Elle permet aussi de voir très vite si le forfait est une solution raisonnable ou seulement la plus rapide.

Quand le dossier contient des pièces anciennes, des ensembles cohérents ou des objets de collection, je préfère faire chiffrer les biens séparément avant de valider le moindre pourcentage global. C’est souvent là que se joue l’économie réelle, mais aussi la sérénité entre cohéritiers. Une bonne base d’évaluation n’a pas seulement une valeur fiscale : elle protège la succession contre les contestations et donne une lecture plus juste du patrimoine transmis.

Si je devais résumer la règle en une phrase, je dirais ceci : plus le mobilier a une valeur patrimoniale réelle, plus il faut le sortir du réflexe automatique et le replacer dans une logique de preuve, d’inventaire ou de vente publique. C’est la seule façon de faire coïncider la fiscalité avec la réalité du marché.